创业联盟 -

创业者

创业联盟 -

创业者

-

编者按:这是本人在今年8月30日写的文章,原标题为《中国经济的根本问题是税收问题》,没想到这几天很多微信公众号都在转发此文,并且将原文第一段的内容,用我另一篇文章的相关内容代替,不过,看起来也不错,因此,原封不动录于此。

在此次中央经济工作会议上提出的五大任务:去产能、去库存、去杠杆、降成本、补短板中,降成本被认为是复苏中国经济最有效的一个途径。

会议强调,降成本......要研究降低制造业增值税税率,要降低社会保险费,研究精简归并“五险一金”。

而据我们了解,此次减税将几乎涵盖所有行业和所有税种,力度之大,多年未见。为此,中央不惜”阶段性提高财政赤字率“,称之为全面减税并不为过。

从历史上看,政客们是很爱凯恩斯的,原因是他给政客们大肆花纳税人的钱披上了合法的外衣。政客们在他的衣钵下,疯狂地用苛捐杂税来压榨企业和消费者,让财政收入以大大超过GDP的增速而飞速增长,最终的结果必然是国富民穷。从纳税人中征来巨款后,就开始了疯狂的花钱行为,对外大量投资,美其名为刺激经济。

中国的分税制是配合经济上的凯恩斯主义的,中央可以大把收钱、大把花钱。对于政府来讲,确实爽得很。但有谁去管它的浪费和效率低下呢?况且从长期来讲,凯恩斯主义其实对经济无效。

全面大幅度地减税,把钱留在企业那里,才是促进经济发展的最简单方法。为什么以前减税没有这么迫切?是因为以前劳动力成本比较低,在弥补完税收后,企业家仍然有值得去拼搏的利润率。而现在情况变了,劳动力成本高企,税负问题就一下子成为主要矛盾,该全面减税,让企业家轻松再上路了。

中国经济的根本问题是税收问题,税收问题解决好了,经济问题也就迎刃而解。

一、只有在减税的条件下,放松银根才能够刺激经济

目前中国企业税负很重,大量企业根本赚不到钱或者干脆就是亏损,在这种情况下,抑制了资金流向实体经济的冲动。相反,大量的资金流向了股市、楼市。最近这轮短暂的牛市,我的观点是资金推动的结果,因此,呈现出了典型的“猴市”特征,忽上忽下的。

虽然政府鼓励“大众创业 万众创新”,但资金却没有听从这个召唤,资金本身的趋利性,它的保本增值本能,在实业不好做的情况下,就只好炒股炒房了。

可以说,税负很重,极大地消耗了量化宽松的货币政策刺激经济的空间。这个不是瞎说,是有理论依据的。大家可以看看下面的费雪定律。

费雪定律的公式是MV=PQ,在V(资金周转效率)不变的情况下,注入M(放松银根),可以刺激经济(商品价格P上涨或商品数量Q增长);但是,在V不断降低的情况下(甚至趋近于零),即便是不断注入M,刺激经济的效果都将会锐减(无法维持价格P或产能Q增长)。

换句话说,放松货币(增加M)是有约束条件的,QE不会永远是万能的,特别是在V已经出现严重问题的情况下(趋近于零),M的增加非但不能解决问题,还极有可能导致灾难性后果(恶性滞涨)。

目前大量资金并没有进入经济实体,实体经济的资金周转效率不断降低,尽管市场中存在大量的闲置资金,但实体经济却缺乏资金甚至出现了钱荒的怪现象,其根源在于过重的税负阻止了资金进入实体企业,结果是过剩的产能淘汰不了,产业升级不了,实体经济降入恶性循环中。

可以说,当前经营企业的投资回报率太低,经营企业甚至成了高风险的活动,降准降息释放出来的钱,多半是找机会投机赚钱去了,这样才是风险最小的买卖。其实这种情形在以前货币宽松时已经大量出现,必须依靠减税的财政政策了。

二、只有在减税的情况下,才能搞活企业,培育税源

目前经济进入新常态,经济增速放缓,财政收入呈下降趋势,政府"钱袋子"变紧,其根源在于企业盈利能力差。

应对这种情况,其实,我们老祖宗已经给出了方法,在《论语·颜渊》中早有记载:

鲁哀公问孔子的门生有若:“荒年收成不好,国库里钱不够,应该怎么办?”有若回答说:“能不能将老百姓的税从百分之二十减到百分之十呢 ”

哀公说:“收百分之二十的税,国库里的钱都不够,如果减到百分之十,那不更惨了吗?”有若再回答道:“如果百姓手中没有钱,国库里又怎么能有钱呢 如果老百姓手中有了足够的钱,你又何必为国库里没有钱发愁呢 ”

这其实反映了儒家的“富民”思想:对百姓施加仁政,实现轻徭薄役,坚持藏富于民,税收总量才会增加。这其实就是古代版的“拉弗曲线”,由此看来,古代有若的想法与现代“拉弗曲线”的理论不谋而合。

“拉弗曲线”说明了税率与税收收入的关系:当税率的提高超过一定的限度时,企业的经营成本提高,投资减少,收入减少,即税基减小,反而导致政府的税收减少。

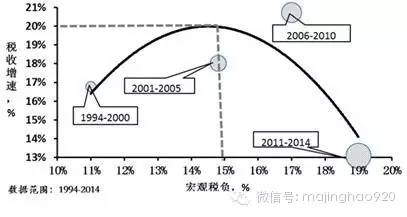

中国的“拉弗曲线”到底是一个什么样子呢?请参见下图:

图:中国的拉弗曲线 数据来源:财政部

备注:1994年至2014年期间,税收增长和宏观税率之间的关系大致分为四个阶段:

(1)1994年-2000年期间,税收年均增速为17%,宏观税负均值为11%,属于“低税率,低增长”阶段;

(2)2001年-2005年期间,税收年均增速为18%,宏观税负均值为15%,属于“低税率、高增长”阶段;

(3)2006年-2010年期间,税收年均增速为21%,宏观税负均值为17%,属于“高税率、高增长”阶段;

(4)2011年至今,税收年均增速为13%,宏观税负均值为19%,属于“高税率、低增长”阶段。

既然中国的“拉弗曲线”得到了数据支持,政府就应全面大手笔减税,让宏观税负尽快告别“拉弗曲线”的右下侧,把钱留给企业,让它们有自我发展与增长的基础。当成千上万的企业效益提高了,政府的财政收入自然就会增加。

长期以来,政府口口声声要支持实体经济的发展,那就真拿出减税的切实行动来吧。

三、结语

上世纪80年代以来,西方国家形成了一轮世界性的减税浪潮。资料显示,这些国家的实际税收收入并没有降低,反而呈现上升的态势。其原因,一是减税政策有效地激励了投资和消费,经济增长扩大了税基;二是纳税人偷逃税的动机减弱,带来更多的税收收入。

中国目前的减税主要应该体现在增值税、个人所得税和营业税方面,不能再蜻蜓点水了,要猛一点,至少要让小微企业的税负减少一半。

采取减税政策,不仅不会造成财政收入的减少,反而会增加财政收入,让中国真正焕发出全民创业的热情与活力,走上民富国强的良性发展道路。

况且,老祖宗在2000多年前就是这么干的,历朝历代的经验,已经告诉我们,只要轻徭薄赋,经济就发展,社会就和谐。

作者: 马靖昊